Business Intelligence

Verfasst von: Sajagan Thirugnanam und Austin Levine

Zuletzt aktualisiert am 1. November 2024

Einführung: Was sind Buchhaltungsberichte?

Buchhaltungsberichte sind strukturierte Dokumente, die die finanziellen Aktivitäten eines Unternehmens über einen bestimmten Zeitraum zusammenfassen. Diese Berichte sind entscheidend für die Analyse der finanziellen Leistung, die Überwachung der Geschäftsgesundheit und die Steuerung von Entscheidungsprozessen.

Durch die Bereitstellung eines klaren Überblicks über die Finanzdaten ermöglichen Buchhaltungsberichte Stakeholdern—wie z.B. der Geschäftsführung, Investoren und Regulierungsbehörden—die finanzielle Position der Organisation zu verstehen und fundierte Entscheidungen zu treffen. Dieser Leitfaden umfasst die Definition von Buchhaltungsberichten, ihre Bedeutung, wichtige Komponenten, verschiedene Typen und bewährte Praktiken für die Erstellung effektiver Berichte.

Bedeutung von Buchhaltungsberichten

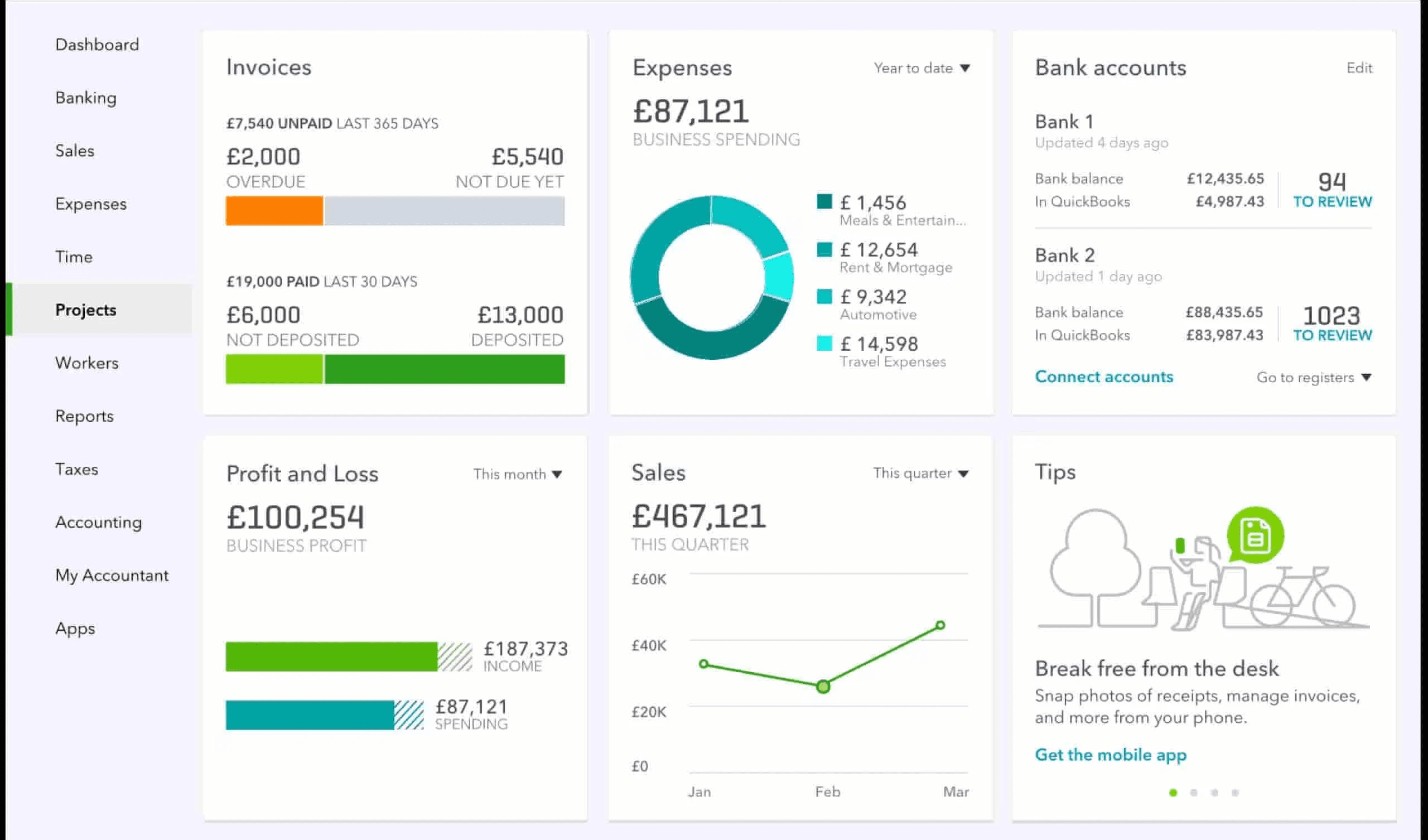

Quelle: QuickBooks - Intuit

Buchhaltungsberichte spielen aus mehreren Gründen eine entscheidende Rolle in Geschäftsprozessen:

Überwachung der finanziellen Gesundheit und Leistung: Regelmäßige Berichte helfen Organisationen, ihren finanziellen Status im Laufe der Zeit zu verfolgen und Trends sowie Abweichungen zu identifizieren, die Aufmerksamkeit erfordern.

Einhalten von rechtlichen und steuerlichen Verpflichtungen: Genaue Berichterstattung gewährleistet die Einhaltung gesetzlicher Anforderungen und steuerlicher Verpflichtungen und verringert das Risiko von Strafen.

Erhöhung der Transparenz und des Vertrauens unter den Stakeholdern: Gut vorbereitete Buchhaltungsberichte fördern das Vertrauen unter Investoren, Gläubigern und anderen Stakeholdern, indem sie ein klares Bild der finanziellen Gesundheit liefern.

Ermöglichen der strategischen Planung und Budgetierung: Historische Daten aus Buchhaltungsberichten informieren zukünftige Budgetentscheidungen und strategische Planungsinitiativen.

Beispielsweise kann ein Einzelhandelsunternehmen monatliche Verkaufsberichte nutzen, um die Lagerbestände basierend auf saisonalen Trends anzupassen und so das Bestandsmanagement zu optimieren.

Wichtige Komponenten von Buchhaltungsberichten

Effektive Buchhaltungsberichte bestehen aus mehreren wichtigen Komponenten:

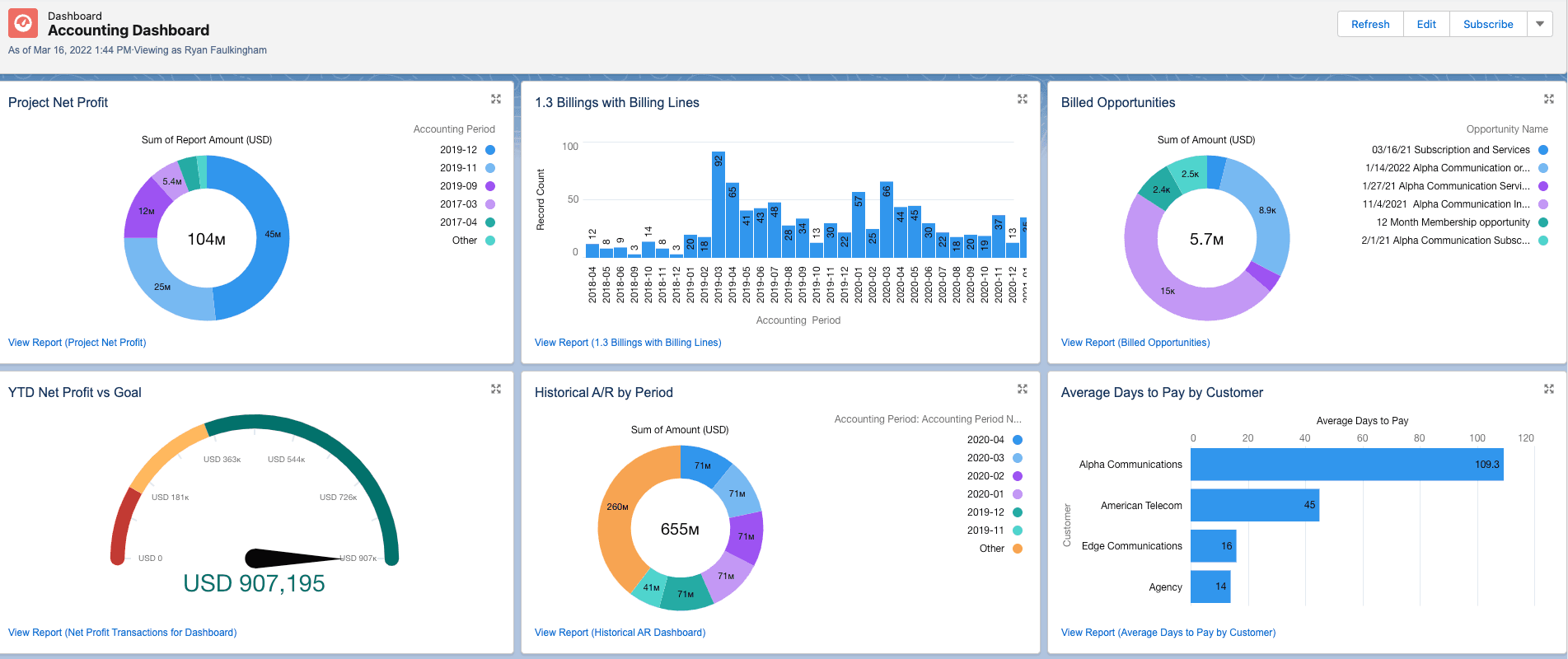

Quelle: Accounting Seed

Datengenauigkeit und Konsistenz

Genaue Daten sind grundlegend für zuverlässige Berichterstattung. Organisationen müssen strenge Prozesse zur Datensammlung und -verifizierung implementieren, um sicherzustellen, dass die präsentierten Informationen korrekt sind.

Relevante Finanzkennzahlen

Übliche Kennzahlen in Buchhaltungsberichten sind Einnahmen, Ausgaben, Nettogewinn, Cashflow und Rentabilitätskennzahlen. Diese Kennzahlen bieten Einblicke in die finanzielle Leistung der Organisation.

Compliance-Standards

Das Befolgen der allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) oder der International Financial Reporting Standards (IFRS) stellt sicher, dass Buchhaltungsberichte standardisiert und zwischen verschiedenen Organisationen vergleichbar sind.

Analyse und Interpretation

Vom Rohdaten zu umsetzbaren Erkenntnissen zu gelangen ist entscheidend. Effektive Berichterstattung beinhaltet die Analyse von Daten, um Trends zu identifizieren und Interpretationen zu machen, die die Entscheidungsfindung unterstützen.

Arten von Buchhaltungsberichten

Das Verständnis der verschiedenen Arten von Buchhaltungsberichten ist entscheidend für ein effektives Finanzmanagement:

Gewinn- und Verlustrechnung (Erfolgsrechnung)

Quelle: Investopedia

Definition und Zweck: Die Gewinn- und Verlustrechnung fasst Einnahmen und Ausgaben über einen bestimmten Zeitraum zusammen, um den Nettogewinn oder -verlust zu bestimmen.

Wichtige Komponenten: Einnahmen, Kosten der verkauften Waren (COGS), Bruttogewinn, Betriebsausgaben, Nettogewinn.

Beispiel: Ein Unternehmen kann seine Gewinn- und Verlustrechnung vierteljährlich analysieren, um Rentabilitätstrends zu identifizieren und seine Preisstrategie entsprechend anzupassen.

Bilanz

Definition und Zweck: Die Bilanz liefert eine Momentaufnahme der Vermögenswerte, Verbindlichkeiten und des Eigenkapitals eines Unternehmens zu einem bestimmten Zeitpunkt.

Wichtige Komponenten: Vermögenswerte (kurzfristig und langfristig), Verbindlichkeiten (kurzfristig und langfristig), Eigenkapital der Aktionäre.

Beispiel: Investoren könnten eine Bilanz überprüfen, um die Liquidität eines Unternehmens vor einer Investitionsentscheidung zu bewerten.

Cashflow-Statement

Definition und Zweck: Dieser Bericht verfolgt Geldzuflüsse und -abflüsse aus Betriebs-, Investitions- und Finanzierungstätigkeiten, um die finanzielle Gesundheit zu bewerten.

Wichtige Komponenten: Betriebliche Tätigkeiten, Investitionstätigkeiten, Finanzierungstätigkeiten.

Beispiel: Ein Unternehmen kann sein Cashflow-Statement verwenden, um zu evaluieren, ob genügend Barmittel vorhanden sind, um kurzfristigen Verpflichtungen nachzukommen.

Bericht über einbehaltene Gewinne

Definition und Zweck: Dieser Bericht zeigt Änderungen der einbehaltenen Gewinne über einen Zeitraum aufgrund von Nettogewinn oder gezahlten Dividenden.

Wichtige Komponenten: Einbehaltene Gewinne zu Beginn des Zeitraums, Nettogewinn für den Zeitraum, gezahlte Dividenden.

Beispiel: Investoren könnten diesen Bericht analysieren, um zu verstehen, wie viel Gewinn in das Unternehmen reinvestiert wird, im Vergleich zu dem, was als Dividenden ausgeschüttet wird.

Budget vs. Ist-Bericht

Definition und Zweck: Dieser Bericht vergleicht prognostizierte Budgets mit der tatsächlichen finanziellen Leistung.

Wichtige Komponenten: Budgetierte Beträge, tatsächliche Ergebnisse, Abweichungen.

Beispiel: Ein Abteilungsleiter verwendet diesen Bericht, um Ausgaben effektiv zu verwalten, indem er Bereiche identifiziert, in denen die Ausgaben die budgetierten Beträge übersteigen.

Saldenbericht

Definition und Zweck: Listet alle Bilanzkontensalden auf, um die Richtigkeit der Konten vor der Fertigstellung der Finanzberichte zu überprüfen.

Wichtige Komponenten: Soll-Salden für jedes Konto gegenüber den Haben-Salden.

Beispiel: Buchhalter nutzen Saldenberichte während des Monatsabschlussprozesses, um sicherzustellen, dass alle Konten ausgeglichen sind.

Forderungsalterungsbericht (A/R)

Definition und Zweck: Listet ausstehende Kundenforderungen nach Fälligkeit auf.

Wichtige Komponenten: Alterskategorien (z.B. 30 Tage, 60 Tage).

Beispiel: A/R-Alterungsberichte helfen Unternehmen beim Inkassomanagement, indem sie überfällige Konten identifizieren, die eine Nachverfolgung erfordern.

Verbindlichkeitsalterungsbericht (A/P)

Definition und Zweck: Listet ausstehende Verbindlichkeiten nach Fälligkeit auf.

Wichtige Komponenten: Alterskategorien ähnlich wie beim A/R-Alterungsbericht.

Beispiel: Unternehmen verwenden A/P-Alterungsberichte, um den Cashflow effektiv zu verwalten, indem sie Zahlungen basierend auf Fälligkeitsterminen priorisieren.

Bestandsbericht

Definition und Zweck: Fasst aktuelle Bestandsmengen zusammen sowie Umschlagsraten.

Wichtige Komponenten: Bestandsmenge, Kosten pro Einheit, Umschlagshäufigkeit.

Beispiel: Einzelhändler analysieren Bestandsberichte, um Lagerbestände basierend auf Verkaufstrends zu optimieren.

Spezialisierte Buchhaltungsberichte

Zusätzlich zu den Standardberichten spielen spezialisierte Buchhaltungsberichte ebenfalls bedeutende Rollen:

Abweichungsanalysebericht

Zweck: Analysiert Unterschiede zwischen budgetierten Zahlen und tatsächlicher Leistung, um Bereiche zu identifizieren, die Aufmerksamkeit erfordern.

Steuerberichte

Zweck: Bietet notwendige Informationen für Steuerkonformität, einschließlich Berechnungen für Unternehmenssteuererklärungen.

Eigenkapitalberichte

Zweck: Zeigt Veränderungen im Eigenkapital der Aktionäre im Laufe der Zeit, einschließlich Kapitalbeiträge oder Ausschüttungen.

Wie man präzise und effektive Buchhaltungsberichte erstellt

Das Erstellen effektiver Buchhaltungsberichte umfasst mehrere Schritte:

Schritt 1: Ziele definieren

Umreißen Sie klar den Zweck jedes Berichts basierend auf den Bedürfnissen der Zielgruppe.

Schritt 2: Daten sammeln und überprüfen

Sicherstellen der Daten Genauigkeit durch Abgleich mit Quelldokumenten vor der Berichterstellung.

Schritt 3: Wichtige Kennzahlen und KPIs auswählen

Konzentrieren Sie sich auf Kennzahlen, die mit Ihren Geschäftsziele übereinstimmen, für aussagekräftige Erkenntnisse.

Schritt 4: Geeignete Werkzeuge und Software verwenden

Nutzung von Buchhaltungssoftware wie QuickBooks oder Xero, die die Berichtserstellung vereinfacht und Genauigkeit gewährleistet.

Schritt 5: Berichte überprüfen und validieren

Regelmäßig generierte Berichte auf Genauigkeit prüfen, bevor sie verteilt werden; relevante Stakeholder in diesen Prozess einbeziehen.

Bewährte Praktiken für die Nutzung von Buchhaltungsberichten im Geschäft

Um die Effektivität Ihrer Buchhaltungsberichterstattung zu maximieren:

Konsistenz: Standardisieren Sie Berichtsformate für eine leichtere Interpretation über Abteilungen hinweg.

Rechtzeitigkeit: Berichte rechtzeitig generieren, damit sie für Entscheidungsprozesse relevant bleiben.

Klarheit und Einfachheit: Verwenden Sie einfache Sprache mit Visualisierungen, wo möglich, um das Verständnis zu verbessern.

Regelmäßige Überprüfung: Überdenken Sie den Berichtserstellungsprozess regelmäßig, um ihn an sich ändernde Geschäftsbedürfnisse anzupassen.

Datensicherheit: Strenge Maßnahmen zum Schutz der Datenprivatsphäre einhalten und Konformität mit den Standards der Finanzberichterstattung gewährleisten.

Bezogen auf Business Intelligence